2010油价调整时间表_油价十年走势图

1.2000年汽柴油价格是多少

2.现在中国油价多少钱一升2010,2 ,25

3.2010年中国物价上涨的原因、、最好口语一点、字数在一千字左右

4.历史油价查询在哪

2011年2月1日和2011年2月2日的国内外重大新闻

国际油价突破一百美元一桶

2月1日,亚洲交易时段电子盘国际油价继续维持在每桶100美元上方。此前一天,国际油价大幅飙升,英国伦敦洲际布伦特原油期货价格达到每桶101.01美元,这是2008年10月以来国际油价第一次重新站上100美元关口。1月31日,纽约市场原油期货价格涨幅超过3%,至每桶92.19美元。这波牛市主要是由埃及局势动荡等地缘政治因素所致。

埃及不是主要产油国,但苏伊士运河是中东原油外运的重要通道。每天通过苏伊士运河运输的原油达240万桶,接近于伊拉克或巴西的日产量。市场担心关键的能源运输通道可能受阻,进而造成全球一些地区的供应中断。苏伊士运河运营机构1月31日对外证实,当天运河航运正常。

莫慌!此次主力仍然在摔? 套牢的股票很可能有救了! 3月股市很可能发生巨变? 拉锯战背后暗藏的资金动向! 1日上午,国际油价在亚洲交易时段出现小幅度回落。新加坡菲利普期货公司一位投资分析师表示,这是由于部分买盘高位获利回吐,毕竟油价已经处在27个月来的高点。他预计,油价下滑只是暂时的,如果埃及紧张局势持续下去,油价可能进一步上涨。

纵观2010年,尽管国际油价上下起伏,其受世界经济复苏这一基本面带动的上行趋势已大体确立。

国际货币基金组织日前将今年全球经济增长率预测调高至4.4%,比去年10月份所做的预测高出0.2个百分点。亚洲、非洲和拉美地区经济预计将继续保持强劲增长,发达国家增长前景也趋于乐观,全球经济二次探底的风险基本排除。为此,2011年全球原油日需求可能出现较大增长,供求关系变化将对油价上涨形成支撑。

此轮油价上升还与金融因素密切相关。去年11月美国联邦储备委员会启动新一轮量化宽松政策,由此释放的美元流动性对国际油市冲击不小。以美联储的这一举动为时间节点,国际油价一改此前在60至80美元之间徘徊的态势,于去年12月中旬达到90美元上方,直至今年1月底重新站上100美元大关,涨速之快超出许多分析师预料。伴随美元流动性增长,今年1月衡量美元对其他主要国际货币汇率走势的美元指数下跌了1.6%。由于美元是国际原油主要计价货币,美元贬值造成油价上升的“跷跷板”效应十分明显。

分析人士认为,2011年国际油价预计将总体稳步上行,会否出现非理性上涨,则取决于市场供求、全球流动性以及地缘政治因素的综合作用

这个可以么

2000年汽柴油价格是多少

油价上涨是一个全球性问题,作为一名中学生,虽然看起来里这个问题很远,但是从生活的点滴中还是有一些困惑的。

油价涨了,开车的成本肯定增加了,但是,出租车并没见涨价钱,所以是不是就可以理解为,消费者赚便宜了呢?这么一想,这次的油价上涨反倒是好事情了。消费者赚了,而那些有车一族,既然开车,就不能怕花钱。所以我觉得,油价上涨是好的,至少对于我这种小老百姓是好的

现在中国油价多少钱一升2010,2 ,25

2000年的汽油价格好像2.4-2.9每升左右,记得听清楚的,99年时每天20元加11.1升汽油,到2000年时看油价长得太快就托熟人1400买了半吨汽油存到加油站,没几天就涨到2.7了,怀念那时的油价

2010年中国物价上涨的原因、、最好口语一点、字数在一千字左右

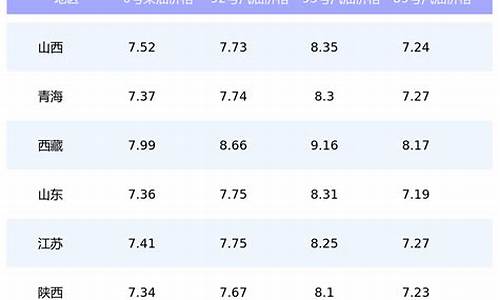

成品油价格网 今日汽油价格查询 最新柴油油价实时行情 加入收藏夹以备随时查询 成品油价格表(最高限价)数据更新时间:2010-2-25 8:01:28 单位:人民币(元)/升 查看最新国际油价 地区 90号汽油 93号汽油 号汽油 0号柴油 北京 - 6.66 7.09 6.60 上海(国IV) - 6.61 7.03 6.50 天津 5.86 6.32 - 6.16 重庆 6.06 6.41 6.78 6.23 福建 5.87 6.24 6.58 6.08 甘肃 5.81 6.16 6.62 6.02 广东II 5.88 6.48 6.85 6.15 广东III 6.08 6.54 7.09 6.33 广西 5.85 6.16 6.56 6.08 贵州 5.83 6.17 6.57 6.17 海南 - 7.32 7.77 6.23 河北 6.09 6.30 6.70 6.26 河南 5.93 6.31 6.66 6.20 湖北 5.94 6.25 6.68 6.17 湖南 5.92 6.32 6.72 6.20 吉林 5.78 6.16 6.69 6.21 江苏 5.92 6.27 6.64 6.13 江西 5.69 6.13 6.69 6.02 辽宁 5.82 6.22 6.67 6.05 内蒙古 5.84 6.25 6.68 6.11 安徽 5.90 6.30 6.68 6.18 宁夏 5.89 6.26 6.62 6.07 青海 5.86 6.28 6.57 6.15 山东 5.88 6.29 6.72 6.16 陕西 5.96 6.22 - 6.11 山西 5.90 6.30 6.80 6.22 四川 5.98 6.40 6.72 6.27 西藏 6.76 7.42 7.59 6.68 黑龙江 6.07 6.42 6.78 5.94 新疆 5.78 6.28 6.66 6.07 云南 6.00 6.41 6.89 6.28 浙江 5.86 6.27 6.67 6.24 深圳 - 6.54 7.08 6.35

历史油价查询在哪

1、

世界经济将继续强劲增长,加大了全球通胀压力。鉴于今年上半年全球经济的良好增长势头,国际货币基金组织(IMF)7月25日将今、明两年世界经济增长预测从今年4月的4.9%上调到5.2%,美国在第二季度已经重拾增势;日本经济复苏形势良好,有望进入正常的增长轨道;欧元区经济上半年明显好于预期;新兴市场和发展中国家经济继续快速增长,其中中国、印度和俄罗斯的增速尤为突出。在全球经济持续强劲增长的情况下,供应限制因素增强,通胀风险增大。

2、

我国经济仍将高位运行。从2003年开始,我国经济进入新一轮的景气周期,驱动经济增长的内生动力非常强劲,今年上半年GDP增速达11.5%,创近12年来的同期新高,投资、消费、出口三大需求全面升温,预计今后几年我国都将保持较高的增长速度。较高的经济增长速度将刺激社会总需求上升,推动物价上涨。

3、

城乡居民收入出现了少有的快速增长态势。今年上半年,全国城镇在岗职工平均工资同比增长18.5%;另外,有调查显示,上半年农民人均现金收入2111元,扣除价格因素,实际增长13.3%,增速比去年同期提高1.4个百分点。其中,农民的工资性收入和出售农产品收入增长较快,分别同比增长19.3%和17.3%,这表明由“民工荒”引发的工资上涨已从沿海地区蔓延到全国各地。劳动工资水平上升再加上社会保障体系覆盖面的扩大,一方面将直接抬高企业成本和产品成本,诱发成本推动型通胀;另一方面,将提高城乡居民的消费能力,导致需求推动型通胀。

4、

以股市、房地产为代表的资产价格持续上涨。今年上半年,全国70个大中城市房屋销售价格平均同比上涨5.95%。房价虽不直接计入CPI,但房价持续上涨将通过房租、水暖费、装修材料等项目传导到CPI之中。沪深股指经过一个多月的调整后,在经济快速增长、人民币中长期升值预期、上市公司业绩大幅上升等多重因素的推动下,继续震荡盘升,屡创新高,目前已站上4700点的高位,市场成交量也有所放大。

5、

固定资产投资高位反弹的压力较大。今年上半年,我国全社会固定资产投资54168亿元,同比增长25.9%,增速比上年同期回落3.9个百分点。虽然同比增幅有所下降,但仍保持在较高的增长平台上,而且投资反弹的趋势比较明显,其中,6月份城镇固定资产投资同比增长28.5%,增速较1-5月份提高2.4个百分点。受房价大幅上涨的刺激,房地产投资增速明显加快,上半年房地产投资同比增长28.5%,比去年同期提高4.3个百分点。因此,在利率偏低、货币信贷投放过多、企业盈利大幅增长、经济增长主要依靠投资推动等基本因素没有根本性改观之前,投资反弹的压力较大。

6、

消费增长势头明显回升。上半年,我国实现社会消费品零售总额42044亿元,同比增长15.4%,增速比上年同期加快2.1个百分点,增幅为19年以来的新高。根据历史数据,固定资产投资资金中的40%左右将逐步转化为消费资金,近几年高速增长的投资资金必然释放出巨大的消费能力,而强劲的出口也会提高企业的效益和就业岗位,另外对农业和农村的扶持政策在很大程度上提高了农民的实际收入水平,这些因素累积起来将共同促进消费增长。

7、

食品价格上涨有蔓延之势。受国际粮食库存下降、国际价格传导等因素的影响,近期国内粮价有可能继续保持小幅上涨趋势。而粮食又是食品生产链的源头,能在较大程度上决定食品价格的走向。一方面,前期大幅上涨的猪肉、鸡蛋等继续保持上升势头,国家发改委、农业部、商务部三部委会商后认为猪价偏高和猪肉供应偏紧的局面,还将持续相当长的一个时期;另一方面,由于成本上升,近期方便面、乳制品、快餐等都在纷纷涨价,呈现蔓延之势。

8、

市场流动性充裕,货币信贷投放过多。物价上涨终究可以归结于货币现象。由于经常项目顺差和资本项目顺差居高不下,导致经由外汇占款被动投放的基础货币持续多增。6月末M2同比增长17.06%,增幅比5月末高0.32个百分点,也超出年初确定的目标增速1.06个百分点。同时,信贷投放也有较大增幅,上半年新增2.54万亿元,创历史同期纪录。充裕的资金终将会形成购买力,促进物价水平上扬。

9、

国际原油价格飙升和主要有色金属价格在高位波动,给我国带来较大的价格上涨压力。今年以来国际原油价格震荡盘升,但我国一直对成品油价格实行严格管制,目前国内成品油与国际油价倒挂,国际油价大幅上涨的因素没有在我国CPI中充分反映出来。据悉,国内三大石油巨头已几次上书要求成品油涨价,如果油价得到相应的调整,我国CPI会受到直接影响,并成为通胀的主要压力之一。

10、

价格和服务价格改革的全面推进,会推动相关产品价格上涨,从而直接或间接地促使未来价格总水平上升。为了限制“两高一资”行业的发展,今后国家将加快税制改革进程,并陆续开征燃油税、排污费、污水处理费等,以鼓励的合理开发和利用。而且,价格对服务价格有明显的传导性,服务价格的涨幅中有一半左右来自价格的传导,因此,价格的上调,必然会带动服务价格的整体上升,使公共交通等服务价格的潜在上涨压力得到释放。

★二、物价持续上涨的深层次原因

1、

新涨价因素增多。目前我国经济逐渐进入新一轮增长周期,市场物价也逐步开始恢复性回升,投资和耗材性生产需求有增无减,需求过旺、价格上涨将使房地产业预期利润率上升,社会资金更多流入房地产开发,从而刺激钢材、水泥等建材价格坚挺,房屋销售价格的上涨水平创下几年来的新高,部分城市已经形成严重的房地产泡沫。从2006年开始,各地上调公共服务价格的措施有所增加,带动了服务价格的上涨,其中水、成品油、出租车、公共汽车等价格的上涨将成为2007年影响价格总水平上涨的重要因素。

2、

居民消费价格总水平上涨。劳动力价格的上涨将会从成本和需求两方面促进价格上涨。主要是受粮食价格恢复性上涨并带动肉禽蛋等主要副食品价格上涨的影响。水、电、煤和燃料,供需成本、价格倒挂的现象十分严重,地方不堪补贴的重负,供货单位也承受着不能提价的种种压力,因而此类价格上调的意愿十分强烈。

3、

固定资产投资规模过大,拉动生产资料价格大幅度上涨。煤、电、油等性基础产业价格上涨,已经逐步传导到居住类价格上来,居住类价格比去年末上涨3.2%,成为推动价格上涨的另一重要原因。有资料显示,钢材价格已经平均上涨15%左右,据最新调查,缧纹纲平均每吨上升500元左右,已远远超过2000年经济过热时期每吨4000-4200元的高位。

4、

粮食价格是本轮价格上涨的主要动力。近几个月粮食价格一直攀高,随着粮食入库,粮食价格再度大幅上扬的空间不大,导致饲料类商品价格上涨,引起目前猪肉和鸡蛋等养殖业价格的问题逐渐浮出水面,而且涨价势头较为迅猛,成为带动目前价格上涨的主要因素。另外鸡蛋、猪肉的价格上涨也受南方市场的影响。

5、

粮食价格一定程度受国外粮食价格影响。去年末国内价格总水平出现跳跃式上涨,主要就是由国际市场食用油价格波动引起的。有关资料显示,2007年国际市场粮食价格仍然上涨,这对我国粮食价格上涨将继续产生直接影响,尽管近两年我国粮食虽然增产,但集约型规模养殖和工业用粮大幅度增加,目前粮食供给还没有达到明显供大于求的宽松状态,仅仅是偏紧状态下的供求平衡。

1998年-2006年北京市93号汽油价格变动表 (单位:元/升)

调价次数 调价日期 油价(元) 变动幅度(元) 变动幅度(%)

1 1998年6月1日 2.32 ----

2 1999年11月5日 2.38 0.06 2.59%

3 2000年2月20日 2.47 0.09 3.78%

4 2000年5月5日 2.67 0.20 8.10%

5 2000年6月5日 2.92 0.25 9.36%

6 2000年7月14日 3.06 0.14 4.79%

7 2000年8月17日 3.19 0.13 4.25%

8 2000年9月19日 3.28 0.09 2.82%

9 2000年10月20日 3.13 -0.15 -4.57%

10 2000年11月17日 3.08 -0.05 -1.60%

11 2000年12月20日 3.06 -0.02 -0.65%

12 2001年1月13日 2.96 -0.10 -3.27%

13 2001年2月5日 2.82 -0.14 -4.73%

14 2001年3月6日 3.00 0.18 6.38%

15 2001年4月8日 3.02 0.02 0.67%

16 2001年5月14日 3.10 0.08 2.65%

17 2001年6月5日 3.24 0.14 4.52%

18 2001年7月4日 2.80 -0.44 -13.58%

19 2001年8月12日 2.61 -0.19 -6.79%

20 2001年10月17日 2.91 0.30 11.49%

21 2001年11月24日 2.40 -0.51 -17.53%

22 2002年3月4日 2.50 0.10 4.17%

23 2002年4月4日 2.73 0.23 9.20%

24 2002年5月4日 2.94 0.21 7.69%

25 2002年10月1日 3.12 0.18 6.12%

26 2003年2月1日 3.29 0.17 5.45%

27 2003年5月10日 3.03 -0.26 -7.90%

28 2003年7月1日 3.02 -0.01 -0.33%

29 2003年12月6日 3.20 0.18 5.96%

30 2004年3月31日 3.46 0.26 8.12%

31 2004年8月25日 3.66 0.20 5.78%

32 2005年3月23日 3.92 0.26 7.10%

33 2005年5月23日 3.79 -0.13 -3.32%

34 2005年6月25日 3.96 0.17 4.49%

35 2005年7月23日 4.26 0.30 7.58%

36 2006年3月26日 4.65 0.39 9.15%

37 2006年5月24日 5.09 0.44 9.46%

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。